|

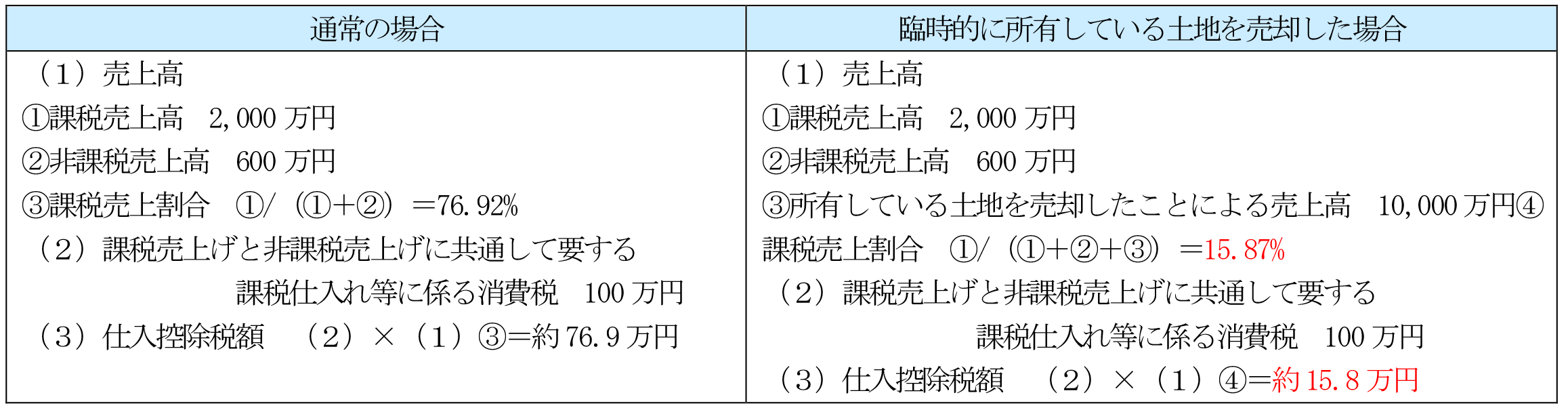

3.消費税課税売上割合に準ずる割合の適用承認申請書. 4.課税売上割合に準ずる割合の不適用届出書. . コンテンツへスキップ 運送業を営む顧問先のA社が、所有していた土地(遊休地)を当期中に売却することになりました。土地の譲渡は消費税の非課税売上ですが、土地の譲渡によりA社の当期の課税売上割合は、例年より大きく減少する見込みです(A社は仕入控除税額を個別対応方式で計算しています)。 そこで、当期の消費税の申告に備えて、「課税売上割合に準する割合」の適用を検討することになりました。. A社のように、たまたま土地の譲渡があったことにより課税売上割合が減少する場合において、課税売上割合を適用して控除対象仕入税額を計算すると、その事業者の事業の実態を反映しないと認められるときは、課税売上割合に代えて課税売上割合に準ずる割合を適用することができます。 今回は、土地の譲渡があった場合の課税売上割合に準ずる割合の適用について紹介します。1.要件 A社のようなケースで課税売上割合に準ずる割合を適用するためには、つぎの要件を満たす必要があります。(1) 土地の譲渡が単発であること(2) その土地の譲渡がなかっ Show

Top 1: 土地の譲渡があった場合の課税売上割合に準ずる割合の適用 – 税 …著者: zeikin-zeirishi.com - 146 評価

説明: 3.消費税課税売上割合に準ずる割合の適用承認申請書. 4.課税売上割合に準ずる割合の不適用届出書 コンテンツへスキップ 運送業を営む顧問先のA社が、所有していた土地(遊休地)を当期中に売却することになりました。土地の譲渡は消費税の非課税売上ですが、土地の譲渡によりA社の当期の課税売上割合は、例年より大きく減少する見込みです(A社は仕入控除税額を個別対応方式で計算しています)。 そこで、当期の消費税の申告に備えて、「課税売上割合に準する割合」の適用を検討することになりました。. A社のように、たまたま土地の譲渡があったことにより課税売上割合が減少する場合において、課税売上割合を適用して控除対象仕入税額を計算すると、その事業者の事業の実態を反映しないと認められるときは、課税売上割合に代えて課税売上割合に準ずる割合を適用することができます。 今回は、土地の譲渡があった場合の課税売上割合に準ずる割合の適用について紹介します。1.要件 A社のようなケースで課税売上割合に準ずる割合を適用するためには、つぎの要件を満たす必要があります。(1) 土地の譲渡が単発であること(2) その土地の譲渡がなかっ

一致する検索結果: 2021年4月30日 · 4.課税売上割合に準ずる割合の不適用届出書 この課税売上割合に準ずる割合の承認は、たまたま土地の譲渡があった場合に行うものですから、翌課税期間において「消費税課税売上割合に準ずる割合の不適用届出書」を提出しなければなりません。 ...

Top 2: No.6417 課税売上割合に準ずる割合|国税庁著者: nta.go.jp - 118 評価

説明: ホーム税の情報・手続・用紙税について調べるタックスアンサー(よくある税の質問)No.6417 課税売上割合に準ずる割合[令和4年4月1日現在法令等]対象税目消費税概要課税事業者が課税売上げに係る消費税の額から控除する仕入控除税額を個別対応方式によって計算する場合には、課税売上げと非課税売上げに共通して要する課税仕入れ等に係る消費税については、原則として、課税売上割合により計算します。. しかし、課税売上割合により計算した仕入控除税額がその事業者の事業の実態を反映していないなど、課税売上割合により仕入控除税額を計算するよりも、課税売上割合に準ずる割合によって計算する方が合理的である場合には、課税売上割合に代えて課税売上割合に準ずる割合によって仕入控除税額を計算することもできます。課税売上割合に準ずる割合の算定具体的には、使用人の数または従事日数の割合、消費または使用する資産の価額、使用数量、使用面積の割合といったものなど、課税売上げと非課税売上げに共通して要する課税仕入れ等の性質に応じた合理的なものでなければなりません。課税売上割合に準ずる割合の適用範囲課税売上割合に準ずる割合を適用する場

一致する検索結果: 課税売上割合に準ずる割合の適用範囲. 課税売上割合に準ずる割合を適用する場合には、その事業者が行う事業の全部について同一の割合を適用する必要はありません。 例えば、次のような区分によりそれぞれ別の課税売上割合に準ずる割合を適用すること ... ...

Top 3: 課税売上割合に準ずる割合の算定方法と注意点 – 税務会計処理の …著者: zeikin-zeirishi.com - 135 評価

説明: 2.課税売上割合に準する割合の適用範囲と算定方法 課税売上げに係る消費税の額から控除する仕入控除税額を個別対応方式により計算する場合は、課税売上げと非課税売上げに共通して要する課税仕入れ等に係る消費税額に、原則として課税売上割合を乗じて計算します。 しかし、課税売上割合により計算した仕入控除税額がその事業の実態を反映していないなど、課税売上割合により仕入控除税額を計算するよりも、課税売上割合に準ずる割合によって計算する方が合理的である場合には、課税売上割合に代えて課税売上割合に準ずる割合によって仕入控除税額を計算することができます。1.適用と不適用の手続き(1) 適用の承認申請. 課税売上割合に準ずる割合を適用するには、納税地の所轄税務署長に「消費税課税売上割合に準ずる割合の適用承認申請書」を提出して、適用しようとする課税期間の末日までに税務署長の承認を受ける必要があります※。※ 2021(令和3)年度税制改正により、課税売上割合に準ずる割合の適用開始時期の見直しが行われました。これまでは、課税売上割合に準ずる割合の適用を受ける場合、税務署長の承認を受けた日の属する課税期間から適用す

一致する検索結果: 2021年4月30日 · 納税地の所轄税務署長に「消費税課税売上割合に準ずる割合の不適用届出書」を提出すれば、提出した日の属する課税期間から、課税売上割合に準ずる割合の適用をやめることができます。 2.課税売上割合に準する割合の適用範囲と算定方法 (1) 適用範囲 ...

Top 4: 【令和3年改正】土地の譲渡があった場合、課税売上割合に準ずる割合 …著者: ayazeirishi.com - 169 評価

説明: 非課税売上の増加による課税売上割合への影響. たまたま土地の譲渡があった場合の準ずる割合に関する改正事項 HOME >. 改正税法 >. 改正税法 消費税 2021年11月22日目次1 非課税取引の土地の譲渡による消費税の影響2 課税売上割合の違いによる納税額への影響3 非課税売上の増加による課税売上割合への影響4 課税売上割合の準ずる割合の適用で節税5 課税売上割合の準ずる割合の適用方法6 たまたま土地の譲渡があった場合の準ずる割合に関する改正事項7 不適用届出書の提出を忘れてしまうとアウト8 改正の適用時期非課税取引の土地の譲渡による消費税の影響 企業が継続して事業を続けていくには、資金繰りの把握は重要となっています。昨今の状況下で、売上が思うように得られず、また、今後変化していくかもしれない働き方や企業の在り方を考えた際、保有している遊休土地の売却を考える経営者もいらっしゃるのではないでしょうか。 土地を譲渡した際の消費税の計算について,課税売上割合の準ずる割合の適用による節税の検討があげられますが、これはどのようなものでしょうか。令和3年度の改正も含めて見

一致する検索結果: 2021年11月22日 · 課税売上割合の準ずる割合を適用して計算した消費税の申告書の提出と同時に「課税売上割合の準ずる割合の不適用届出書」を提出しておくと安心です。 改正の適用時期. 令和3年4月1日以後に終了する課税期間から適用されます。 参考:国税庁 👇 ...

Top 5: 【No768】消費税における課税売上割合に準ずる割合の適用開始 …著者: fp-soken.or.jp - 141 評価

説明: 3. 課税売上割合に準ずる割合の適用を受けるための手続(改正内容) 消費税の仕入控除税額を計算する場合において用いることができる「課税売上割合に準ずる割合」については、税務署長の承認を受けることが必要とされていますが、令和3年4月1日よりその場合における適用開始時期が見直されることとなりました。その概要と改正内容についてご説明します。1. 課税売上割合に準ずる割合とは 課税事業者が課税売上げに係る消費税の額から控除する仕入控除税額を個別対応方式によって計算する場合には、課税売上げと非課税売上げに共通して要する課税仕入れ等に係る消費税については、原則として、課税売上割合により計算します。. しかし、課税売上割合により計算した仕入控除税額がその事業者の事業の実態を反映していないなど、課税売上割合により仕入控除税額を計算するよりも、課税売上割合に準ずる割合によって計算する方が合理的である場合には、課税売上割合に代えて課税売上割合に準ずる割合によって仕入控除税額を計算することが可能です。【例】. 例えば、毎期個別対応方式により計算している事業者がおり、ある事業年度に臨時的・偶発的に所有している

一致する検索結果: 2021年5月10日 · 消費税の仕入控除税額を計算する場合において用いることができる「課税売上割合に準ずる割合」については、税務署長の承認を受けることが必要とされていますが、令和3年4月1日よりその場合における適用開始時期が見直されることとなりました。その概要と改正内容についてご説明します。 ...

Top 6: 課税売上割合とは~計算方法、個別対応方式と一括比例配分方式に …著者: freeway-keiri.com - 133 評価

説明: 課税売上割合という言葉を聞いたことはありますか?課税売上割合は、消費税法における用語で、消費税の納税額を計算する際に使用されます。今回は、消費税の課税売上割合の計算方法や納税額への影響について解説します。課税売上割合の計算方法課税売上割合とは、課税期間中の売上全体のうちに課税売上高(消費税が課される売上高)が何%占めていたかを表す割合です。課税売上割合の計算式課税売上割合の計算は以下の通りです。課税売上割合 =(課税売上高(税抜)+免税売上高)/(課税売上高(税抜)+免税売上高+非課税売上高)なお、この算式による計算は次の点に注意が必要です。課税売上は税抜金額になります。免税売上は0%課税売上なので課税売上に含みます。分母の課税売上高、免税売上高、非課税売上高の合計は、総売上高と言います。総売上高は、非課税売上高を含み、”国内における資産の譲渡等(「事業者向け電気通信利用役務の提供」及び「特定役務の提供」を除きます)の対価の額の合計額”をいいます。一方、課税売上高とは、非課税売上高を含まず、”国内における課税資産の譲渡等の対価の額の合計額”をいいます。. 総売上高と課税売上高の双方には、

一致する検索結果: 2020年7月29日 · 課税売上割合に準ずる割合 「課税売上割合に準ずる割合」とは、消費税の仕入税額控除の計算で個別対応方式を採用している場合に、「課税資産の譲渡等とその他の資産の譲渡等に共通して要するもの」に係る仕入税額控除の計算において、原則的な課税 ... ...

Top 7: [手続名]消費税課税売上割合に準ずる割合の適用承認申請手続著者: nta.go.jp - 159 評価

説明: �m�\�����l���E�L�ڗv�́n �z�[���ł̏��E�葱�E�p���\���葱�E�p���\���E�\���E�͏o���A�p���i�葱�̈ē��E�l���j�Ŗ��葱�̈ē��i�Ŗڕʈꗗ�j������m�葱���n����ʼnېŔ��㊄���ɏ����銄���̓K�p���F�\���葱�m�T�v�n�ېŔ��㊄���ɏ����銄���̓K�p�̏��F���悤�Ƃ���ꍇ�̎葱�ł��B�m�葱�����n����Ŗ@��30���3���A����Ŗ@�{�s�ߑ�47���1���A����Ŗ@�{�s�K����15���1���m�葱�Ώێҁn�ېŔ��㊄���ɏ����銄���̓K�p�̏��F���悤�Ƃ��鎖�Ǝ�. �m��o�����n���F���悤�Ƃ���Ƃ��i���F�������̑�����ېŊ��Ԃ���K�p�ł��܂��B�Ȃ��A�ېŔ��㊄���ɏ����銄���̓K�p���悤�Ƃ���ېŊ��Ԃ̖����܂łɏ��F�\�������o���A�����̗������瓯���Ȍ�1��

一致する検索結果: 消費税課税売上割合に準ずる割合の適用承認申請書(pdfファイル/203kb) [提出先] 納税地を所轄する税務署長(税務署の所在地については、国税庁ホームページの「組織(国税局・税務署等)」の「税務署の所在地などを知りたい方」をご覧下さい。 )に提出してください。 ...

Top 8: たまたま土地を譲渡した場合の消費税の課税売上割合について著者: ktaxac.com - 144 評価

説明: たまたま土地を譲渡した場合の消費税の課税売上割合について原則課税の適用を受けている事業者において、たまたま土地の譲渡があった場合には、課税売上割合が通常の事業年度に比べて、著しく低下することが考えられます。課税売上割合が95%未満となった場合は、個別対応方式あるいは一括比例配分方式により仕入に係る消費税を按分計算し、仕入税額控除を行うことになりますが、この場合、仕入れに係る消費税の一部が控除できないことになります。すなわち、事業内容に変化がないにもかかわらず、土地の譲渡の影響により、消費税の負担だけが増加する結果となります。以下において、設例を用いて解説します。設例1は、土地の譲渡がない場合(通常の場合)であり、設例2は、設例1の数字に土地の譲渡及び売却手数料、売却手数料に係る消費税を加えたものです。【設例1】通常の事業年度(土地の譲渡なし)の場合 ・当事業年度の経営状況 課税売上(税抜)240,000 課税売上に係る消費税 12,000 非課税売上10,000. 課税仕入に係る支払対価(税込)189,000 うち、課税売上のみ対応(税込)(84,000) うち、共通対応(税込)(105

一致する検索結果: (4) 課税売上割合に準ずる割合 2と3のいずれか少ない割合となります。 0.976>0.968 したがって、0.968となります。 (5) 課税売上割合に準ずる割合を用いた場合の個別対応方式による消費税の計算 ・課税売上に係る消費税 240,000×4%=9,600 ・控除対象仕入税額 ...

Top 9: 課税売上割合とは?具体例でわかりやすく解説 | ZEIMO著者: zeimo.jp - 101 評価

説明: 5-2-2.一括比例配分方式で計算した場合. 5-2-3.個別対応方式と一括比例配分方式どちらが有利?. 例:上場株式を5,000,000円で売却した場合 消費税の計算方法を複雑に感じてしまう原因の一つとして、課税売上割合の存在が挙げられます。「課税売上割合」という概念が理解しにくいため、難しく感じてしまうかもしれませんが実際はそんなことはありません。基本的な内容はそこまで難しくありませんので、この機会に課税売上割合の概要と計算方法を理解しておきましょう。目次1.課税売上割合とは?95%が基準2.なぜ課税売上割合が必要なのか3.課税売上割合に含まれる取引3-1.課税売上に含まれる取引3-2.非課税売上に含まれる取引4.個別対応方式と一括比例配分方式4-1.個別対応方式4-2.一括比例配分方式5.計算の具体例5-1.課税売上割合の計算5-2.仕入税額控除の計算6.課税売上割合に準ずる割合まとめ1.課税売上割合とは?消費税の計算を簡単に説明すると、次の式のようになります。消費税額=売上時に受け取った消費税額-仕入時に支払った消費税額上の式の「仕入時に支払った消費税額」は商品の仕入れだけで

一致する検索結果: 2019年4月18日 · 課税売上割合が業務実態とかけ離れている場合には、課税売上割合に準ずる割合の適用を検討してみることをおすすめします。 なお、 課税売上割合に準ずる割合は個別対応方式による場合のみ適用可能 です。 ...

Top 10: [手続名]消費税課税売上割合に準ずる割合の適用承認申請手続著者: nta.go.jp - 163 評価

説明: �m�\�����l���E�L�ڗv�́n �z�[���ł̏��E�葱�E�p���\���葱�E�p���\���E�\���E�͏o���A�p���i�葱�̈ē��E�l���j�Ŗ��葱�̈ē��i�Ŗڕʈꗗ�j������m�葱���n����ʼnېŔ��㊄���ɏ����銄���̓K�p���F�\���葱�m�T�v�n�ېŔ��㊄���ɏ����銄���̓K�p�̏��F���悤�Ƃ���ꍇ�̎葱�ł��B�m�葱�����n����Ŗ@��30���3���A����Ŗ@�{�s�ߑ�47���1���A����Ŗ@�{�s�K����15���1���m�葱�Ώێҁn�ېŔ��㊄���ɏ����銄���̓K�p�̏��F���悤�Ƃ��鎖�Ǝ�. �m��o�����n���F���悤�Ƃ���Ƃ��i���F�������̑�����ېŊ��Ԃ���K�p�ł��܂��B�Ȃ��A�ېŔ��㊄���ɏ����銄���̓K�p���悤�Ƃ���ېŊ��Ԃ̖����܂łɏ��F�\�������o���A�����̗������瓯���Ȍ�1��

一致する検索結果: 概要]. 課税売上割合に準ずる割合の適用の承認を受けようとする場合の手続です。 [手続根拠]. 消費税法第30条第3項、消費税法施行令第47条第1項、消費税法施行規則 ...概要]. 課税売上割合に準ずる割合の適用の承認を受けようとする場合の手続です。 [手続根拠]. 消費税法第30条第3項、消費税法施行令第47条第1項、消費税法施行規則 ... ...

Top 11: 【No768】消費税における課税売上割合に準ずる割合の適用開始 ...著者: fp-soken.or.jp - 141 評価

説明: 3. 課税売上割合に準ずる割合の適用を受けるための手続(改正内容) 消費税の仕入控除税額を計算する場合において用いることができる「課税売上割合に準ずる割合」については、税務署長の承認を受けることが必要とされていますが、令和3年4月1日よりその場合における適用開始時期が見直されることとなりました。その概要と改正内容についてご説明します。1. 課税売上割合に準ずる割合とは 課税事業者が課税売上げに係る消費税の額から控除する仕入控除税額を個別対応方式によって計算する場合には、課税売上げと非課税売上げに共通して要する課税仕入れ等に係る消費税については、原則として、課税売上割合により計算します。. しかし、課税売上割合により計算した仕入控除税額がその事業者の事業の実態を反映していないなど、課税売上割合により仕入控除税額を計算するよりも、課税売上割合に準ずる割合によって計算する方が合理的である場合には、課税売上割合に代えて課税売上割合に準ずる割合によって仕入控除税額を計算することが可能です。【例】. 例えば、毎期個別対応方式により計算している事業者がおり、ある事業年度に臨時的・偶発的に所有している

一致する検索結果: 2021/05/10 · 消費税の仕入控除税額を計算する場合において用いることができる「課税売上割合に準ずる割合」については、税務署長の承認を受けることが必要とされ ...2021/05/10 · 消費税の仕入控除税額を計算する場合において用いることができる「課税売上割合に準ずる割合」については、税務署長の承認を受けることが必要とされ ... ...

Top 12: 土地の売却→消費税・準ずる割合の申請書検討|3か月でできる決算対策著者: kessan.money-c.com - 159 評価

説明: 活用例(たまたま土地の売却があったケース) 土地の売却→消費税・準ずる割合の申請書検討95%未満の消費税の計算の仕組み 課税売上割合が95%以上の消費税の計算は、課税売上に係る消費税額から課税仕入れ等に係る消費税額の全額を控除して求めます(課税売上高が5億円超の場合は除きます、以下同じ)。 これに対して95%未満の場合は、課税仕入れ等に係る消費税額の全額を控除するのではなく、「課税売上に対応する部分のみを控除」します。 つまり、土地の売却のような消費税が非課税となる売上が発生すると、多くの場合その年度に会社が納める消費税が増加してしまいます。 そこで、準ずる割合を使う. そこで、このような場合に、「消費税課税売上割合に準ずる割合の適用承認申請書」の税務署長への提出を検討してみてください。 課税売上割合が95%未満で個別対応方式(注1)により消費税の計算を行う場合において、税務署長の承認を受けているときは、本来の課税売上割合に代えて、「課税売上割合に準ずる割合」を用いることができます。ただし、課税売上割合が95%未満のときのもう1つの計算方式である、一括比例配分方式(注2)には適用

一致する検索結果: ただし、課税売上割合が95%未満のときのもう1つの計算方式である、一括比例配分方式(注2)には適用できませんので、ご注意ください。 では、準ずる割合とはどんなものか ...ただし、課税売上割合が95%未満のときのもう1つの計算方式である、一括比例配分方式(注2)には適用できませんので、ご注意ください。 では、準ずる割合とはどんなものか ... ...

Top 13: 課税売上割合について - 税理士法人 江崎総合会計著者: tax-sos.co.jp - 111 評価

説明: . 2021/08/23課税売上割合について. 課税売上割合とは?消費税の納税額の計算は原則的な方法で行う場合、売上などの収入に含まれる消費税額から経費や仕入などの支出に含まれる消費税額を控除して計算することになります。この支出に含まれる消費税額を控除することを「仕入税額控除」といいます。ただ、この仕入税額控除については支出に含まれる消費税額の全額が必ず控除できるわけではありません。 事業者が仕入税額控除ができるのは、その後の売上において消費者に消費税を転嫁できる場合のみに限るという考え方があり、消費税を預からない非課税の売上に対応する分については控除が出来ないことになっています。そのため、原則的な計算方法では、仕入税額控除を行う際に、課税売上と非課税売上の合計額に占める課税売上の割合を計算し、この割合を支出に含まれる消費税額に乗ずる計算を行います。 そしてこの乗ずる割合を「課税売上割合」といいます。【課税売上割合】 課税売上 /(課税売上 + 非課税売上) = 課税売上割合この計算を行う2つの方法のうち個別対応方式においては、まず支出に含まれる消費税額を①「課税売上にのみ要するもの」、

一致する検索結果: 2021/08/23 · 令和3年度税制改正で、適用時期の見直しがされた消費税の「課税売上割合に準ずる割合」について、「課税売上割合」とあわせてご紹介させていただき ...2021/08/23 · 令和3年度税制改正で、適用時期の見直しがされた消費税の「課税売上割合に準ずる割合」について、「課税売上割合」とあわせてご紹介させていただき ... ...

Top 14: 課税売上割合に準ずる割合についての相談事例 - 日本税務研究センター著者: jtri.or.jp - 154 評価

説明: 課税売上割合に準ずる割合について[平成28年1月1日現在法令等]Q. 質問 今期たまたま土地の譲渡があったため、課税売上割合が著しく低くなりました。何か、救済できる制度はないでしょうか。 A. 回答 土地の譲渡は非課税とされており、その譲渡対価は課税売上割合の計算上譲渡等の対価に含まれますが、土地の譲渡に伴う課税仕入れ等の額は譲渡対価に比し少額であるため課税売上割合を適用して仕入れに係る消費税額を計算した場合、事業実態を反映しないことになります。 よって、土地の取引が単発でかつ土地の譲渡がなかった場合には、事業の実態に変動がないと認められる場合に限り、次の(1)又は(2)の割合のいずれか低い割合により『課税売上割合に準ずる割合』の承認申請ができます。 (1) その土地の譲渡があった課税期間の前3年に含まれる課税期間の課税売上割合. (消費税法施行令第53条第3項(通算課税売上割合の計算方法)に規定する計算方法により計算した割合を言います。) (2) その土地の譲渡があった課税期間の前課税期間の課税売上割合 (注)土地の譲渡がなかったとした場合に、事業の実態に変動がないと認められる場合とは

一致する検索結果: 課税売上割合に準ずる割合について. [平成28年1月1日現在法令等]. Q. 質問. 今期たまたま土地の譲渡があったため、課税売上割合が著しく低くなりました。課税売上割合に準ずる割合について. [平成28年1月1日現在法令等]. Q. 質問. 今期たまたま土地の譲渡があったため、課税売上割合が著しく低くなりました。 ...

Top 15: 課税売上割合に準ずる割合~消費税の仕組み - 税金Lab税理士法人著者: suztax.com - 129 評価

説明: 課税売上割合、課税売上割合に準ずる割合 消費税の仕組み トップ>消費税の教科書>消費税の仕組み>課税売上割合、課税売上割合に準ずる割合課税売上割合、課税売上割合に準ずる割合 消費税の仕組み 【目次】1.課税売上割合とは. 課税売上割合とは、その課税期間中に国内における資産の譲渡等の(税抜)対価の額の合計額のうちにその課税期間中に国内における課税資産の譲渡等の(税抜)対価の額の合計額の占める割合をいいます。課税売上割合= 課税資産の譲渡等の税抜対価の額の合計額(A)/資産の譲渡等の税抜き対価の額の合計額(B)2.課税売上割合の計算上の留意点 . 1.端数処理は原則行いませんが、事業者において切り捨てているときはこれが認められます。. 2.(A)(B)とも輸出取引に係る売上高を含みます(輸出取引に係る対価の返還等を行った場合には、これを控除します)。. 3.(B)には、非課税売上高を含めますが、不課税取引は含めません。. 4.(B)に含める非課税売上高のうち、有価証券、国債、地方債、社債の譲渡については、その譲渡対価の5%相当額とされています。ただし、合名会社、合資会社及び合同

一致する検索結果: 課税売上割合とは、その課税期間中に国内における資産の譲渡等の(税抜)対価の額の合計額のうちにその課税期間中に国内における課税資産の譲渡等の(税抜)対価の額の合計額の ...課税売上割合とは、その課税期間中に国内における資産の譲渡等の(税抜)対価の額の合計額のうちにその課税期間中に国内における課税資産の譲渡等の(税抜)対価の額の合計額の ... ...

Top 16: 経営“課税売上割合に準ずる割合”の迅速承認で消費税節税を実現!著者: aoyamapartners.com - 141 評価

説明: 消費税課税売上割合に準ずる割合の適用承認申請書の提出 税務署長の承認を得るまで3ヶ月はかかると言われる『消費税課税売上割合に準ずる割合の適用承認』を約1ヶ月で受け、消費税の節税を実現した事例。『消費税課税売上割合に準ずる割合の適用承認』をご存知でしょうか?一般的に提出後、税務署長の承認を得るまで3ヶ月はかかると言われている手続きですが、この承認通知を約1ヶ月で受取ることに成功し、消費税の節税を実現した事案をご紹介いたします。売却損を取り戻せ!A氏は、不動産賃貸業を営む個人のお客様です。 青山パートナーズとは10年以上の長いお付き合いのお客様です。先般、事業再構築に際し、所有不動産の一部を売却されることとなりました。. 売却された不動産は含み損を抱えていたため売却により損失が発生しました。この損失を活かした節税のため、お客様と相談の結果、含み益のある他の不動産を売却することとなり、結果として年末まで残り2ヶ月のタイミングでこの不動産の売却が実現し、ご希望通り損益の通算ができました。所得税はいいが、消費税は大丈夫か?課税売上割合の減少不動産の売却は消費税の非課税売上高を構成します。非課税売

一致する検索結果: 消費税課税売上割合に準ずる割合の適用承認申請書の提出. 今回のケースの『たまたま行った土地の売却で消費税が増税になる』というのは少し納得できません。この取引 ...消費税課税売上割合に準ずる割合の適用承認申請書の提出. 今回のケースの『たまたま行った土地の売却で消費税が増税になる』というのは少し納得できません。この取引 ... ...

Top 17: 消費税「課税売上割合に準ずる割合」 - 新栄税理士法人著者: se-con.co.jp - 114 評価

説明: �����ǡֲ��������˽ऺ����ס���ʬ����ñȯ�����Ϥξ����������ä���� ����/�����Ǥ������к�. ���������Ƿ��Ȳ��������. ������������礬������̤���ξ���ˡ��30��ڣ��ۡ�. �������������˽स������Ŭ�� �����ǡֲ��������˽ऺ����ס���ʬ����ñȯ�����Ϥξ����������ä���� ����/�����Ǥ������к� ���������Ǥϡ� ���ڣ��ۡ�����ǹԤ���� ���ڣ��ۡ����ȤȤ��ƹԤ���� ���ڣ��ۡ��в������ƹԤ����� ���ڣ��ۡ��ξ��Ϥ����ա���̳����. ��������оݤȤ����Ƕ�Ǥ����ڣ��ۡ��ڣ��ۤ�������ƤϤޤ�ʤ���Ρʳ����μ��������⡢�ݸ��⡢�в����Τʤ����ն�ʤɡˤϡ��оݳ��Ǥ��� �����Ǽ������Ǥ⡢���Ϥ�ͭ���ڷ��ξ��Ϥʤɤ��Ǥ����ʾ�����оݤȤ�

一致する検索結果: 消費税「課税売上割合に準ずる割合」:資産処分等で単発の土地の譲渡等があった場合 注意/消費税の節税対策. 1.消費税は、. 【1】 国内で行う取引 【2】 事業 ...消費税「課税売上割合に準ずる割合」:資産処分等で単発の土地の譲渡等があった場合 注意/消費税の節税対策. 1.消費税は、. 【1】 国内で行う取引 【2】 事業 ... ...

Top 18: 課税売上割合とは?計算方法を分かりやすく解説 - 経理プラス著者: keiriplus.jp - 133 評価

説明: 課税売上割合とは?計算方法を分かりやすく解説 課税売上割合とは?計算方法を分かりやすく解説 消費税は商品や製品の販売、サービスなどに幅広く課税されるものです。ただし、一部には社会政策的な配慮などから、課税しない取引(非課税取引)があります。事業者は受け取った消費税から仕入れなどにかかった消費税を差し引いて納付しますが、原則として非課税売上に関する課税仕入れなどの消費税は差し引くことができません。課税売上割合は95%以上であれば全額控除を認めるなど、消費税額の計算に大きな影響を与える論点です。ここでは課税売上割合の基本的な仕組みや計算方法、課税売上が著しく増減したイレギュラー時の対応について解説します。. 課税売上割合とは消費税の基本的な仕組み仕入税額控除ができない取引もあるインボイス制度による影響. 課税売上割合課税売上割合の計算方法個別対応方式と一括比例配分方式課税売上割合に準ずる割合. 課税売上割合の計算例課税売上割合が著しく変動したときまとめ課税売上割合とは課税売上割合とは、売上高全体のうち課税売上が占める割合のことです。仕入税額控除の判定や金額を算定するときに使用します。消費

一致する検索結果: 2022/08/17 · また、一括比例配分方式を適用すると、2年間は継続しなければならないので注意してください。 課税売上割合に準ずる割合. 個別対応方式を選択する場合、 ...2022/08/17 · また、一括比例配分方式を適用すると、2年間は継続しなければならないので注意してください。 課税売上割合に準ずる割合. 個別対応方式を選択する場合、 ... ...

|

Top 18 課税 売上 割合 に 準ずる 割合 2022

著作権 © 2024 chuyencu Inc.